《造纸科学与技术》

中国造纸行业发展现状及趋势分析,纸及纸板供

来源:造纸科学与技术 【在线投稿】 栏目:综合新闻 时间:2021-04-28

一、造纸行业供需现状

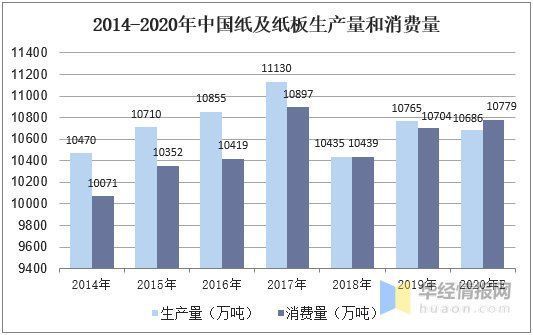

据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。2017年我国纸及纸板生产量首次突破11000万吨,创历史新高;2018年,受行业景气度下滑影响,整体产量小幅下滑,到2019年,我国纸及纸板生产量有所回升,累计产量为10765万吨,同比增长3.16%。

消耗量方面,据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。2018年,我国纸及纸板消费量出现下滑,2019年消耗量回升至10704万吨。

数据来源:中国造纸协会,华经产业研究院整理

数据显示,2019年中国纸及纸板的消费量中箱纸板占比最高为22.45%,其次是瓦楞原纸和未涂布印刷书写纸分别为22.18%和16.34%。因瓦楞包装产品符合绿色消费标准,未来将会有很大的市场空间。

数据来源:中国造纸协会,华经产业研究院整理

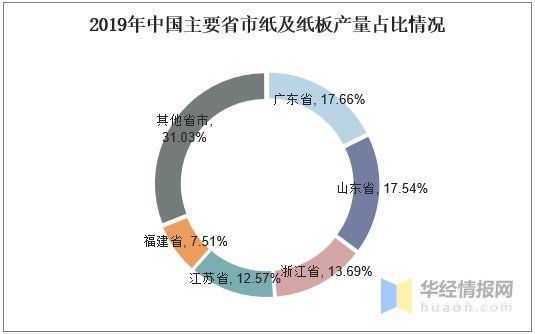

随着造纸原料政策和区域政策的调整,我国造纸工业逐步实现自西向东推移并优化产业布局。从东西部产业布局来看,东部地区产量占比进一步提升。2019年纸及纸板产量超过100万吨的省份有17个省(市),产量合计达10,412万吨,占全国纸及纸板总产量的96.72%;其中,产量最大的广东、山东、浙江三省总量占全国的47.59%。

数据来源:中国造纸协会,华经产业研究院整理

二、机制纸及纸板产量

造纸行业是我国的传统制造业,随着经济发展,我国造纸行业也快速发展起来。2020年,在全年疫情的冲击下,造纸行业顶住国内外压力,克服各种困难,产量不但实现正增长,而且超过了2017年12542万吨的记录,成为建国以来产量最高的年份。

2020年12月当月,中国机制纸及纸板产量1209.9万吨,同比增长2.9%;2020年中国机制纸及纸板产量12700.6万吨,同比增长0.8%。

数据来源:中国轻工业联合会,华经产业研究院整理

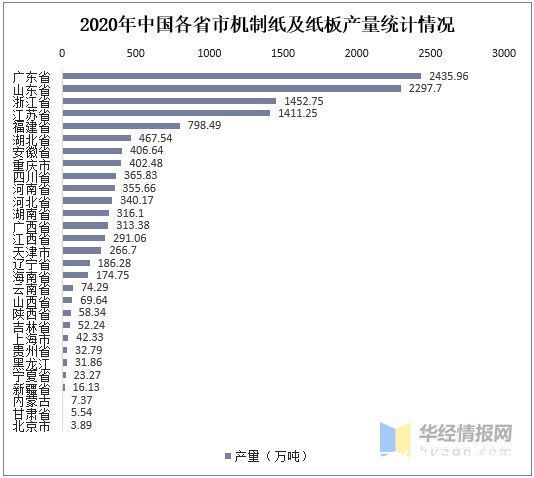

在31个省、自治区和直辖市中,除西藏和青海外,其余29个地区都有造纸企业生产。广东省总产量2435.96万吨,继续保持国内第一;山东省以2297.7万吨紧随其后,浙江和江苏分列三四位,排名与去年相同。

数据来源:中国轻工业联合会,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国造纸行业节能减排行业投资分析及发展战略咨询报告》

三、造纸行业收入情况

近些年来,中国的造纸及纸制品行业发展迅速,市场潜力也十分巨大。造纸及纸制品工业可以说是我国国民经济十大支柱性产业之一。2020年,全国规模以上工业企业实现营业收入106.14万亿元,比上年增长0.8%,其中,中国造纸及纸制品业营业收入13012.7亿元,同比下降2.2%。

数据来源:中国轻工业联合会,华经产业研究院整理

据中国轻工业联合会数据显示,2014-2017年,中国造纸和纸制品业利润总额稳步提升,2018年以来,随着我国造纸行业落后产能淘汰工作的持续深入以及原材料价格波动影响,中国造纸和纸制品业利润总额有所下滑,2019年,中国造纸和纸制品业利润总额为681.9亿元,同比下降9.1%。2020年造纸行业克服疫情的影响,造纸和纸制品业利润总额达到826.7亿元,同比增长21.2%。

数据来源:中国轻工业联合会,华经产业研究院整理

四、中国造纸行业发展趋势

中国造纸工业在发展产量的同时,更加注重质量的提高。现在正在不断调整产业结构,淘汰规模小、污染大、能耗高的小型设备,同时积极投入高车速、大幅宽的新型造纸机。

技术进步迅速,循环、低碳、绿色经济已经成为新的发展主题。

行业发展日益全球化,物流运输能力日益提升,运输成本大大降低。从沿海工厂跨洋运输到海外客户的运输成本甚至可以低于通过内陆货运向国内客户运输的成本,全球化加强。